Dimensión económica de la problemática de la desertificación

2) Problemática del sector ovino nacional

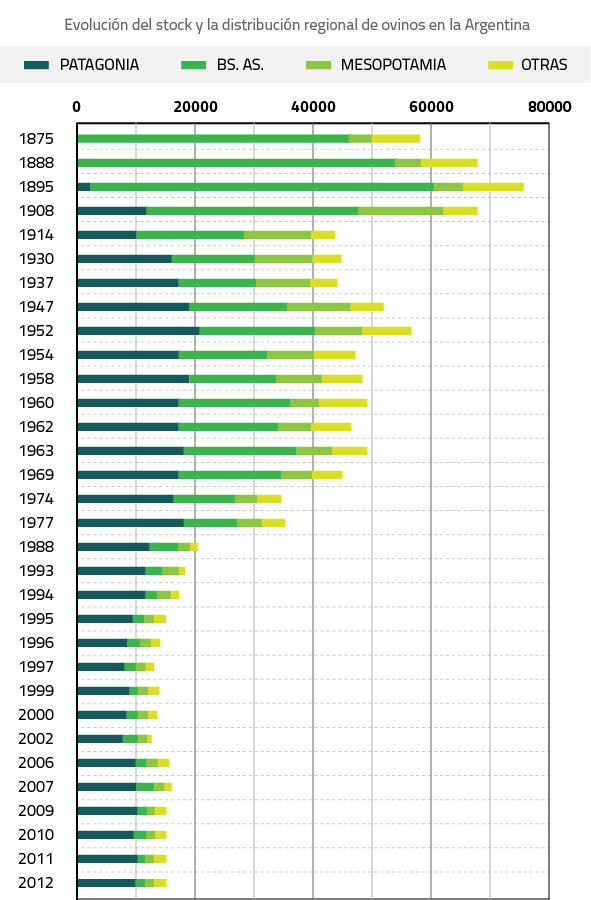

La producción ovina Argentina durante la segunda mitad del siglo XIX se constituyó en la actividad agropecuaria más rentable y en el motor del acelerado proceso de acumulación capitalista. El principal producto de exportación era la lana, actividad que insertó al país en el mercado mundial; esa producción se desarrollaba principalmente en la Provincia de Buenos Aires. La actividad era dependiente de los precios internacionales; cuando éstos se modificaron la carne ovina cobró importancia, siendo posible la exportación de carnes congeladas debido al desarrollo de la industria frigorífica. Hasta 1898 la exportación de reses ovinas fue mayor que la de reses vacunas (Sábato, 1993). Es así que al período entre 1880 a 1930 se lo denominó “años de oro”: existía una gran demanda de lana, cueros y luego de carne congelada, los precios de estos productos eran altos y el acceso a los mercados europeos era posible. Según datos extraídos de diversas fuentes como INDEC (Instituto Nacional de Estadísticas y Censos) y la ex SAGPyA (Secretaría de Agricultura, Ganadería, Pesca y Alimentación) en 1895 el país contaba con 74.379.000 cabezas ovinas. Posteriormente, la ganadería vacuna comenzó a ocupar un importante lugar junto a la agricultura. Estas dos actividades fueron paulatinamente desplazando a la ovina hacia otras regiones del país, principalmente la patagónica.

El número de cabezas ovinas en el país tuvo varias fluctuaciones entre 1930 y 1963, variando entre los 44 y los 56 millones. Ya a partir de 1963 el número de cabezas comenzó a tener un marcado descenso llegando al final de este período (1980) aproximadamente a los 28 millones de cabezas (USDA, 1999). Este proceso de disminución de stock se debió por un lado al resultado de varias crisis internacionales, y por el otro a la prohibición del ingreso tanto de la carne ovina como de la lana al Reino Unido (principal comprador de aquella época) (Barrera, 1992). La lana encontró otros mercados, principalmente, China y Rusia, sin embargo no ocurrió lo mismo con la carne, viéndose su producción destinada a cubrir las necesidades de consumo del propio establecimiento o las ventas de corderos a fin de año.

La denominada "crisis ovina" en la década de los `90 tuvo en la Argentina varios orígenes pero el principal fue la caída abrupta de los precios internacionales de la lana luego del colapso del sistema de precios de sostén implementado por Australia hasta 1989, manifiesta en una disminución mundial de 200 millones de cabezas ovinas (-16%), esta reducción fue importante en aquellos países de mayor producción: Australia, Nueva Zelandia, Uruguay y Argentina. Otras causas para la reducción del stock ovino tienen que ver con el aumento relativo de la rentabilidad de la agricultura que desplazó al ovino de la pradera pampeana y la paridad cambiaria desfavorable para la exportación (peso/dólar). A estos factores se sumaron en la Patagonia las consecuencias de procesos de desertificación acentuados por períodos de sequía en donde hubo políticas como el “crédito de reconversión ovina” para palear la desertificación; esta política fracasó y se endeudaron los medianos productores por las dificultades de pago. También nevadas intensas (1994 y 1995) que provocaron grandes mortandades de ovinos y la erupción del volcán Hudson (1991) cuya ceniza cubrió gran parte del norte de Santa Cruz.

3) Estado actual en la República Argentina (año 2011)

Recientemente, la economía del sector ovino se ha visto beneficiada por la mejora de los precios internacionales de la lana e internamente, por la relación cambiaria ($/U$S) que favorece la exportación, así como por la Ley de fomento para la “Recuperación de la Ganadería Ovina” (Ley Nº 25.422/02). Esta ley fue diseñada con participación de los productores, los gobiernos provinciales, los legisladores y la ex SAGPyA, su principal objetivo consiste en establecer una política de transformación.

El último censo registró un stock de 12.558.904 cabezas, distribuido en 55.843 establecimientos agropecuarios (CNA, 2002). A pesar de no disponerse de censos más recientes, se estima que esta cifra se habría incrementado, llegando a existir en la actualidad 15 a 16 millones de cabezas (Sistema de Gestión Sanitaria – SENASA, 2010). Esta población se concentra principalmente en la región Patagónica, con el 67% del stock nacional. Seguidamente, se halla la región Pampeana con el 11%, la región Mesopotámica con el 10%, el Noroeste con 5%, en tanto que el 7% corresponde al resto del país.

Para orientar el trabajo con el fragmento y con el gráfico se proponen las siguientes preguntas:

- ¿Cómo se ha comportado el stock de ovinos a lo largo de la historia de la producción ovina argentina?¿En qué región del país se mantuvo con mayor constancia?

- ¿Qué factores influyeron en estas tendencias?

- ¿Cuál es la situación actual de la producción ovina?

- ¿Cuáles son las causas de esta situación?, ¿coinciden con los factores identificados anterioermente ?¿Por qué?

- qué tipos de lanas se producen en el país y de qué raza ovina provienen;

- cuál es la lana y raza de mayor importancia en producción.

Argentina produce, aproximadamente 65.000 ton/zafra, obteniendo el 6° puesto mundial. Asimismo las lanas representativas del país corresponden a lanas finas, provenientes de la raza Merino (45% del total de las existencias ovinas) que abarcan un rango de finura de 18 a 24 micrones y lanas cruza fina, provenientes principalmente de la raza Corriedale (38% del total de las existencias ovinas), que abarcan un rango de finura de 25 a 29 micrones. En menor porcentaje también se encuentran lanas correspondientes a razas Criollas (7%), (ideal) 2%, Romney Marsh (3%), Lincoln (1%), otras razas especializadas y sintéticas (3%)"

Mapa desertificación Argentina

Mapa de distribución de existencia ovina de Argentina

Cátedra "Pequeños rumiantes y cerdos" Universidad Nacional del Nordeste

- ¿En qué región del país se produce la lana y raza ovina más importante por existencias/producción?

- ¿Qué tipo de sistema de producción predomina en esta región?

- ¿Qué relación se puede establecer entre el tipo de producción, el mercado de la lana y la problemática de la desertificación?